探秘深业上城展示中心,品鉴尚上生活

今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。在深圳这座华灯璀璨,车水马龙的城市中,一个占地约12万平方米的大型项...

2013-10-31

今天,欧洲网分享来自人民网-人民日报的“”,希望大家喜欢。

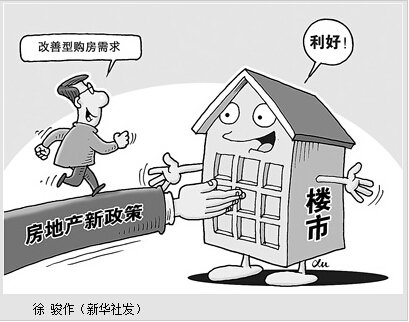

存量房贷转换,这些要注意(理财参谋)

柴 今

根据央行公告,今年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR(贷款市场报价利率)为定价基准加点形成,也可转换为固定利率。

笔者整理了一些常见问题,为读者提供参考。

什么贷款可以转换

央行公告称要把存量浮动利率贷款定价基准转换成LPR。所谓存量浮动利率贷款要同时满足几个要素:一是2020年1月1日前金融机构已发放,或者已签订合同但未发放;二是参考的是贷款基准利率;三是浮动利率贷款,不包括公积金个人住房贷款。利率水平不变的固定利率贷款等也需转换。

有人问,“我的房贷是商业贷款和公积金贷款的混合贷,这个要不要转换呢?”专家表示,如果是混合贷的话,这次只转商贷的部分,公积金贷款的部分仍按原合同执行。

转换后利率有何变化

有人问,“我的房贷是贷款基准利率打九折的,能不能直接转换成5年期以上LPR打九折?”

答案是“不能”。专家指出,转换成LPR后,定价方式将改为加减点,而不再采用上下浮动的方式。与之前浮动倍数类似的是,加减点的点差一旦确定,就保持不变了。

“LPR是每月发布,我想及时享受LPR下降红利,能不能改成每月1日重新定价?”

专家表示,转换时可重新约定重定价周期和重定价日,但商业性个人住房贷款重新约定后的重定价周期最短为一年,也可改为2年、3年甚至更长,但不能每月重新定价。

什么时候转换

有人问,“转换工作自今年3月1日起开始。如果这期间LPR下降了,会不会影响我的贷款利率水平呢?”

不会。个人房贷转换时统一用2019年12月发布的LPR为基准,所有客户在2020年3月—8月期间的任何时点转换,同一笔贷款的点差都是一样的,保证大家都公平。

那是不是必须要去一趟银行呢?专家表示,转换不用重签合同,只需要修订利率条款。银行会在保护客户利益的前提下,通过多种方式完成转换,最简便易行的方式是通过电子银行、手机银行等,这样就不用去银行,到时候在手机上确认一下就可以了。也可以到银行柜台办理,具体方式银行会通知。

《 人民日报 》( 2020年02月10日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自中国网的“”,希望大家喜欢。 8月12日中午,由中外合资•浙江世友木业有限公司举办的品质世友•美丽中国行...

2013-08-19

今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。 什么是中国梦?中国梦可以很宏大,它可以是中华民族的伟大复兴;中国梦...

2013-06-28

今天,欧洲网分享来自中国新闻网的“”,希望大家喜欢。资料图 中新社发 汤彦俊 摄中新网7月9日电(房产频道 张慧鑫)7月来到,尽管天气...

2013-07-09

今天,欧洲网分享来自荆楚网的“”,希望大家喜欢。原标题:5套住房变身65间“胶囊公寓”小区5套住房,变身65间“胶囊公寓”。昨天,汉口香...

2013-07-23

今天,欧洲网分享来自京华时报的“”,希望大家喜欢。京华时报制图何将国家统计局昨天公布的数据显示,10月份70个大中城市中,仅温州新建商...

2013-11-20

热门文章

12月8日万隆汇洋八周年店庆大促震撼来袭

世友地板美丽中国行——牡丹江站大型直供活动

深业上城精装公寓现楼样板房开放

41.76平方米,我们的“家”更舒适了

楼市供应减少业内:7月楼市将进入“暑假”