今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。

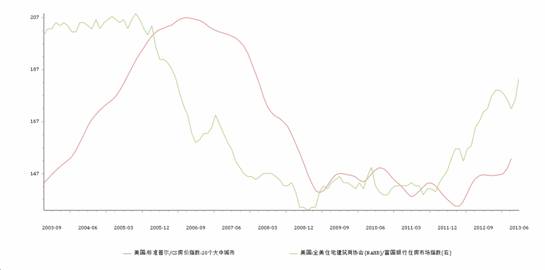

汇德亚洲研究中心将在本篇报告之中回顾本轮美国房地产的复苏进程做一个回顾。我司认为,此轮美国房地产的复苏的主要原因在于:私人部门的去杠杆化情况良好;美联储购买MBS及可被预期的低利率政策;就业市场的改善及收入的增长;内外刚性需求的联合增长。 ■ 上个月,美国标准普尔/CS房价指数及NAHB/富国银行住房市场指数迭创新高,6月的美国联邦住房金融局公布的报告中显示4月份月度房价指数(HPI)上升0.7%,相比于去年4月上涨了7.6%,与2005年1月的水平相当。

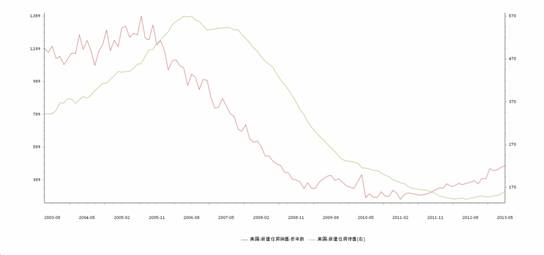

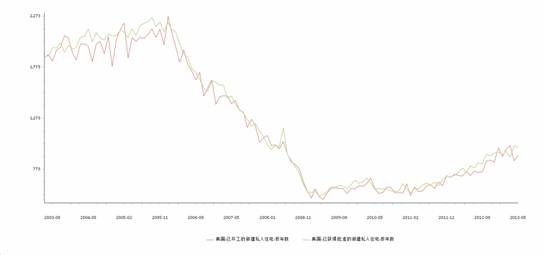

■毫无疑问的,销售及营建开工数据同样凸显了美国房地产市场的火热复苏。美国新建住房销售5月录得476000套,新建住房待售录得161000套,从图中可以看到:自2011年四季度新屋销售套数超越待售套数起。新建待售住房显著无法赶上已经销售的住房,这显示了次贷危机以后供给端的忽然收缩导致了目前供大于求的局面。 成屋销售与成屋月度供给同样出现了供小于求的情况。

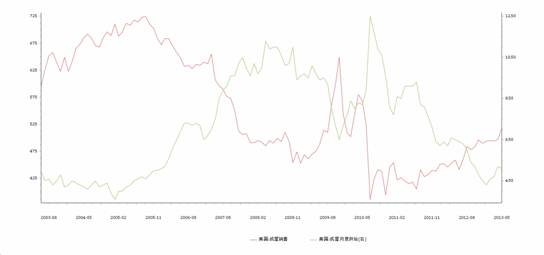

■在供给端,我们参考了新屋开工以及已获得批准的新建私人住宅数据。图表显示供给端的复苏仍是较为温和,并未因为房价的上涨而出现大幅度开工的现象。我们认为,供需端的微妙平衡可能会延续,市场目前对房地产市场温和复苏的一致预期将会促使这种平衡延续。

△复苏的诱因之一:私人部门去杠杆化情况良好,个人收入上升而负债减少。 我们认为私人部门去杠杆化情况的良好使得房地产市场需求端得以温和复苏,数据显示美国的家庭负债比率及房主的财务负债比率纷纷自危机高点处下降近30%。主要诱因在于私人抵押债务余额的下降以及个人收入的重拾升势,这使得居民的资产负债表在金融危机以后得以修复,从而为购房提供了优异的现金流条件。 从图中可以看出09年四季度以后个人收入开始重新上升,而债务余额则持续下降。

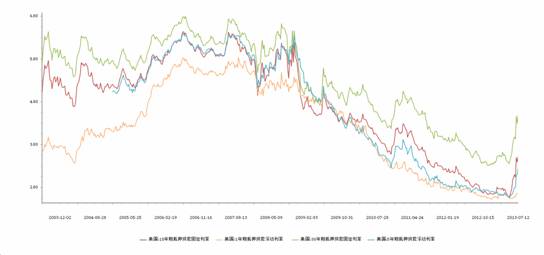

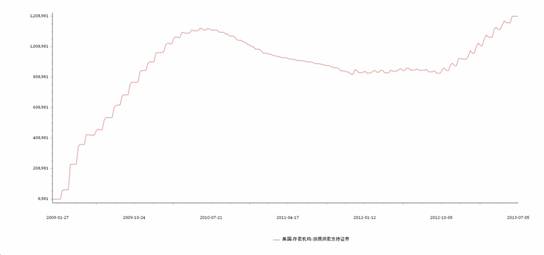

△复苏的诱因之二:低廉的贷款成本 利率是房地产市场的双刃剑,央行压低利率会促使个人杠杆扩张购买自己加息以后根本无法承担的房产,这才导致了次贷危机。而现如今美联储不断强调将压低市场利率在0%的水平,并在QE3时选择了购买MBS(主要由美国住房专业银行及储蓄机构利用其贷出的住房抵押贷款发行的一种资产证券化商品)而非国债,这样的行为会否导致第二次次贷危机呢?我司认为,在未来美联储美元减少购买资产的大趋势下,我们可以通过利率水平与房价的变动关系来做进一步的观察。但仅从目前的情况来看,美国房地产行业的复苏更像是基本面供需推动的,而并非金融化以及流动性所推动的。后者目前只能起到锦上添花的作用,而非决定性的泡沫化作用。 近期美国国债收益率持续飙升,而住房抵押贷款利率同样鸡犬升天,15年期的利率从年初的2.66%升至目前的3.53%在利率上升的同时,美联储仍在持续购买MBS,但却未能使得MBS利率下降。相较于国债收益率,我们更倾向于观察MBS利率来了解美国的利率状况,仅从目前的数据来看,近半年的利率升势未能影响房地产市场的需求端复苏,但未来将构成一定的压力,更高的利息支出意味着购房者需要更高的收入支撑,而这取决于经济的复苏速度是否快于利息的上升速度。

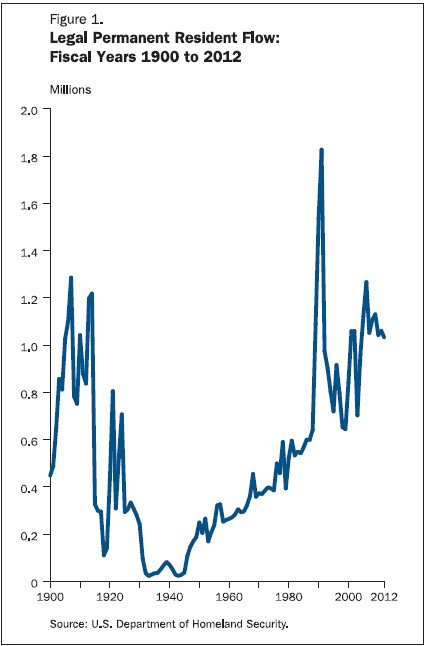

△复苏的诱因之三:移民、外需 在过去3年之中,移民至美国的合法居民数量维持稳定在一百万左右,但我们预计,奥巴马在年初公布的移民改革四大方案将会促使美国未来的移民政策更加开放。人口的自由流动本身对美国的人才结构以及本土需求是有好处的。奥巴马的移民框架方案主要包括四点内容:第一,为生活在美国境内的非法移民获取公民身份提供“严格但公平”的程序;第二,为在美国高校学习的科技、工程、数学等专业硕士生及博士生提供额外绿卡名额,以吸引更多技术人才来美;第三,建立一个严格、高效的雇佣审查机制,确保雇主不会在知情的情况下雇佣非法移民;第四,为农业等产业雇主设立相应计划,确保他们在不影响美国人就业前提下可雇佣部分低技能工人。我们认为未来移民所带来的外需将会比较可观,也足以能够影响美国的本土房地产需求。

结论: 我司目前对美国的房地产市场态度中性偏乐观,但我们担忧利率的上升可能将使得复苏进程不那么顺利,本次房地产复苏的速度非常缓慢,主要原因在于次贷危机前大量不计成本的新屋开工造就了美国二战后最高的房屋库存量,这一部分库存的消化无法一蹴而就。但只要美国经济复苏的大环境不改变,房地产市场目前的供需格局将促使房价缓慢上升。美国房地产从1959年到2011年经历过6轮周期,房地产的周期和经济周期基本一致。太阳底下无新事,这次也同样不会例外.

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

-

今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。在深圳这座华灯璀璨,车水马龙的城市中,一个占地约12万平方米的大型项...

2013-10-31

-

今天,欧洲网分享来自中国网的“”,希望大家喜欢。 8月12日中午,由中外合资•浙江世友木业有限公司举办的品质世友•美丽中国行...

2013-08-19

-

今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。 什么是中国梦?中国梦可以很宏大,它可以是中华民族的伟大复兴;中国梦...

2013-06-28

-

今天,欧洲网分享来自人民日报海外版欧洲刊网的“”,希望大家喜欢。 引言:文化是一个国度,一个时代的标杆,与政治、经济都密不可分。近...

2013-06-25

-

今天,欧洲网分享来自中国新闻网的“”,希望大家喜欢。资料图 中新社发 汤彦俊 摄中新网7月9日电(房产频道 张慧鑫)7月来到,尽管天气...

2013-07-09

-

今天,欧洲网分享来自荆楚网的“”,希望大家喜欢。原标题:5套住房变身65间“胶囊公寓”小区5套住房,变身65间“胶囊公寓”。昨天,汉口香...

2013-07-23

-

今天,欧洲网分享来自京华时报的“”,希望大家喜欢。京华时报制图何将国家统计局昨天公布的数据显示,10月份70个大中城市中,仅温州新建商...

2013-11-20

-

今天,欧洲网分享来自广州日报的“”,希望大家喜欢。原标题:银行放缓办理按揭 购房者吐槽贷款难购买二手房按揭贷款难。业界透露 银行控...

2013-08-02

热门文章

正源地产以实际行动表达对农民工的关注与关爱

支持房地产平稳健康发展

上城.视野——深业上城358㎡全景大宅恭迎品鉴

亚特兰大:房价不能承受之“低”

较真一毫米高楼入云端