逐鹿手机大时代苹果iPhone6Plus评测

今天,欧洲网分享来自新华网重庆的“逐鹿手机大时代苹果iPhone6Plus评测”,希望大家喜欢。 1 苹果iPhone6 Plus评测:全新设计的轻薄外观

2014-09-22

今天,欧洲网分享来自人民日报的“国际视野:结构调整,可持续发展的保障”,希望大家喜欢。

谁率先取得成功,谁就有望在未来世界经济格局中占得先机

(刘东民 杨盼盼)导致全球经济失衡的因素很多,包括劳动力资源禀赋差异以及由此引发的国际垂直专业化分工、全球投资储蓄失衡、美元特权等,在欧元区还表现为统一财政政策的缺乏、社会福利过高等因素。解决这些问题必须进行更深层次的结构性改革。在后危机时代,经济结构调整成为各国政府的共识

美国

以去杠杆化和再工业化为两大支柱推动经济复苏,但政治党争激化、劳动力成本等因素增加了继续调整的难度

美国是发达经济体中复苏最为强劲的国家,除经济刺激政策和美元特权两大因素外,以去杠杆化和再工业化为两大支柱的经济结构调整是主要原因。

美国爆发严重金融危机的根源之一,是家庭、政府、金融机构都是高杠杆运转。从家庭来看,美国家庭债务与可支配收入的占比在2007年末达140%,很多家庭贷款违约。危机后,美国家庭大幅缩减消费,储蓄率在2009年上升到4.3%,此后保持相对稳定,家庭债务与可支配收入的占比到2013年末回落至110%。从政府层面来看,奥巴马政府一方面借助增加税收降低财政赤字,另一方面实施控制开支计划,降低公共支出。2013财年美国联邦财政赤字降到6800亿美元,比2012财年减少4090亿美元,结束了自2008年以来财政赤字连续5年超万亿的记录。2014财年前7个月(2013年10月—2014年4月)财政赤字总额为3064亿美元,与上年同期相比又下降了37%。危机后,美国金融机构的去杠杆化通过三方面迅速展开。首先是较大幅度的资产减记;其次是2010年7月通过的《多徳—弗兰克法案》既限制了美国金融机构自身的杠杆率,也对其为其他金融机构、居民和企业提供杠杆融资的能力进行了制约;第三,美联储于2013年7月批准《巴塞尔协议Ⅲ》,新规当中的资本充足率高标准显著降低了银行业的杠杆率。

2009年12月,白宫公布了《重振美国制造业框架》报告,2010年8月,奥巴马签署《制造业促进法案》,这些举措标志着美国开始推动再工业化,其目标是解决实体经济与虚拟经济脱节的问题,重振制造业,以出口促进经济增长,创造就业,提升美国经济竞争力。2011年12月,奥巴马成立了隶属于总统经济委员会的“白宫制造业政策办公室”,协调不同部门之间的制造业政策的制定与实施,促进制造业复苏和出口。到目前为止,再工业化取得初步成效。

从长期看,美国经济结构调整仍面临重大挑战。民主与共和两党在削减财政赤字方面始终难以达成一致,而在目前政策条件下,由于医疗和养老金支出增加,以及人口老龄化,财政赤字将于2016年后再度持续增加。在巨额财政压力无法真正缓解的背景下,美国政府将很难为再工业化提供足够的公共资金支持。与新兴市场国家相比,美国的劳动力成本依然很高。目前美国再工业化的成绩主要得益于页岩气的成功开发降低了制造业的能耗成本,而页岩气技术是经过了几十年的努力才进入到大规模应用阶段。如果未来美国无法实现新的重大技术突破,则再工业化进程将缺乏后劲。

欧盟

在推进欧元区统一财政和整合区域金融体系方面迈出关键一步,但各国差异性导致相关谈判和落实都较为缓慢

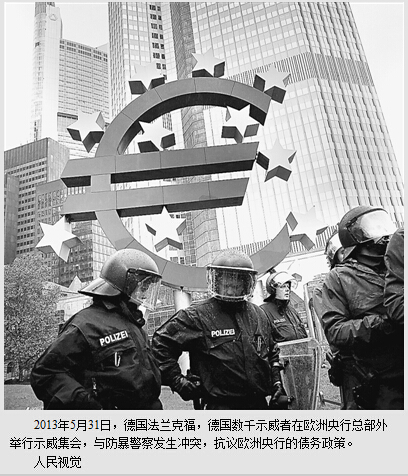

去杠杆化和再工业化也是欧盟结构调整的重要内容,但欧盟去杠杆化的速度明显慢于美国。银行业去杠杆化会减少信贷规模,降低金融对实体经济的支持。由于欧盟经济复苏势头远低于美国,欧盟银行业去杠杆化无法以较快速度推进。政府债务缩减更是一项艰巨挑战。尽管欧元区各国努力削减财政赤字,使得欧元区2013年财政赤字占国内生产总值比重降至3%,为2008年以来最低,但公共债务与国内生产总值的占比却上升到93%,为历史最高水平。造成这一现象的原因是欧元区经济复苏十分缓慢,导致经济增长率经常低于市场融资利率,使得债务负担越来越重。基于同样的原因,欧元区家庭债务与国内生产总值占比从2007年的63%上升到2013年的68%。由于公共债务负担沉重,欧元区各国政府虽然希望推进再工业化,但无法在财政上给予支持,因此收效甚微。

欧元区不是单一国家,仅有统一的货币政策而缺乏统一的财政政策,这是欧债危机爆发的根源。推进欧元区经济一体化进程,是欧元区最重要的结构调整内容。2011年3月,欧盟领导人就设立欧洲稳定机制(ESM)达成一致,并于2012年10月生效。由于该机制的资金来源于欧元区各国财政,这意味着它承担了整合区域公共财政力量救助成员国的职能,因此是迈向欧元区统一财政的第一步。2012年6月,欧元区各国决定建立银行业联盟,并于2014年4月完成相关谈判。银行业联盟的建立意味着欧元区国家将各自银行的监管与救助权限上交给欧洲央行,这将改变长久以来欧元区银行系统分散运作与监管的特征,整合区域金融体系,因此被看作欧元区自2000年建立单一货币以来最重要的一体化改革措施。然而,由于区域内各国政治、经济与社会等各方面的差异,使得一体化进程的谈判与落实都较为缓慢,欧元区距离真正实现经济一体化仍有很长的路要走。

日本

劳动力市场改革空间有限,难以有效提升企业产出,税制调整引发抑制内需的担忧

2012年底出台的“安倍经济学”包括激进货币政策、积极财政政策和结构性改革“三支箭”。目前,前两支“箭”的力量已经完全释放,日本的金融市场繁荣,国内生产总值增长超过了潜在增长率,但由于结构改革依然滞后,日本经济增长前景尚不明朗。

日本经济增长停滞的主要原因是人口老龄化,因此,“安倍经济学”第三支“箭”的核心目标之一在于改革劳动力市场,包括鼓励女性就业、对国外开放劳动力市场、增强就业灵活性等。2013年日本女性就业率达62.5%,创历史最高位,和欧美不相上下,未来提升空间有限。对国外开放劳动力市场在很多日本人心中是个“禁忌”,尽管近年来略有改善,但依然阻碍重重。日本的劳动就业法使得解雇固定职工的可能性接近于零。近年来日本企业通过雇用临时工来解决劳动力不足的问题,从而形成了不公平的“双重劳动力市场”,难以有效提升企业的产出水平。

税制改革也是日本经济结构调整的重要内容。扩张性财政政策的实施导致日本政府债务增长,2013年日本公共债务与国内生产总值的占比达到225%。为缓解债务压力,日本从2014年4月开始将消费税税率从5%提高至8%,同时将公司税率下调2.4个百分点。税制调整对经济的影响尚需时日才能显现,目前人们普遍担心消费税上调会抑制内需,削弱经济增长动力。

中国

推动产业升级和金融领域市场化改革,以开放促改革,是中国政府推进结构改革的重要手段

中国在成为全球制造业大国的过程中,出现严重产能过剩,同时第三产业发展水平较低,产业整体上处于全球价值链的中低端。为此,政府大力推动第三产业特别是生产性服务业的发展,引领产业升级。中国已经从“工业经济”时代进入到“服务经济”时代。

在金融领域,政府推动市场化改革,不断放大汇率波幅,逐步完善汇率形成机制,积极推进利率市场化改革,通过人民币国际化推进资本项目开放,不断放开外资金融机构市场准入条件。当前中国的经济体制改革已进入深水区,多方利益的博弈加大了改革阻力。但可以预见,在开放促改革的道路上,中国将坚定而稳健地走下去,从而对国内经济结构调整产生持续的重大推动作用。

在经济结构调整方面中国也面临诸多挑战,诸如对投资的过度依赖、房地产价格调控、地方政府债务风险,等等。总体上讲,基于中国目前仍然具有很强的经济活力和巨大的发展空间,在全球主要经济体当中仍然保持最高经济增速,多项结构性改革取得明显成效,外部经济环境在稳步改善,上述问题都能够在发展中逐步得以解决。

其他金砖国家

无法像危机之前那样继续依赖外需增长,结构改革进程呈现不同风景

国际金融危机爆发后,新兴市场国家,特别是此前外需依赖程度较高的,受发达国家经济增长放缓的影响较为严重。

从当前情况来看,发达国家复苏根基尚不稳固,全球经济再平衡过程意味着新兴市场国家无法像危机之前那样依赖外需增长,必须依靠国内结构改革获得持续增长动能。这在以金砖国家为代表的新兴市场国家的经济走势和未来展望中已得到初步印证。

印度2014年经济增速有望达到5.4%,虽然距离其危机前9%的增速还有不小差距,但印度经济已经企稳,未来可能进一步走高。印度经济增长的好转得益于其结构改革初见成效。改革着力点在于促进投资特别是基础设施投资的发展,有助于提升内需。除了投资领域的改革,印度金融体系也实行了大量改革举措,包括放宽银行业管制、普及金融服务、实施更加透明的货币政策等,通胀水平得到了较好控制,这有助于投资的提升和消费者与企业信心的提升,同时增加了国外投资者对印度资产的偏好。

巴西2014年经济增速预计仅为1.8%,低于2013年的2.2%,远低于危机前(2003—2007年)4%的平均水平。巴西经济增长出现瓶颈的主要原因包括:投资特别是私人投资和基础设施投资的水平未能跟上经济发展需求;教育和创新不足,致使高技能劳动力缺乏。

面对经济出现的结构性问题,巴西政府出台了一系列措施,其中最引人注目的是2012年推出的665亿美元的经济刺激计划,大部分资金用于铁路等基础设施建设。巴西政府还计划通过公私合营等形式,追加在交通运输设施以及油气管道等领域的投资。

巴西在推进结构改革进程中面临的主要问题包括:第一,通胀削弱企业竞争力,货币政策空间有限。第二,财政和经常账户双赤字,约束了财政政策空间,资本外流压力一直较大。第三,目前的结构性改革所采取的措施在很大程度上仍然属于财政刺激政策,对于因社保体系庞大造成的税负严重以及制造业萎缩、过度依赖初级产品出口等根本性问题,并无有效解决方案。

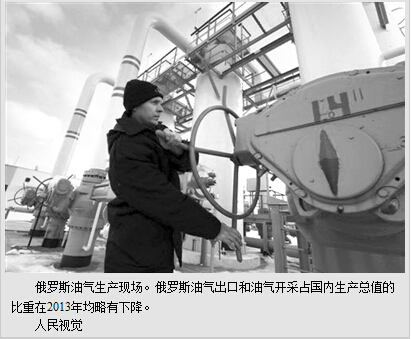

俄罗斯2014年经济增长有较大不确定性,预计为1.3%,延续2013年以来的放缓势头。俄罗斯经济最重要的结构性问题在于过于依赖油气出口,这一出口占俄罗斯财政收入的一半以上。

普京总统提出了“新经济”结构性改革计划,重点是改变俄罗斯过度依赖初级产品出口,发展高效率和低能耗的创新型经济,优先方向是发展制造业、复合材料等高科技产业,为俄罗斯经济带来新的增长点。

俄罗斯结构改革目前初见成效,油气出口和油气开采占国内生产总值的比重在2013年均略有下降,但俄罗斯的结构性改革面临如下风险:第一,地缘政治风险不断上升;第二:内需活力不足,尽管私人消费略有亮点,但投资走弱,影响进一步改革前景;第三,提高企业创新能力短期内较难实现,通过结构性改革提高俄罗斯的内生发展动力仍然任重道远。

南非2014年的经济增速预计为2.3%,较2013年稍有好转,但经济增长的风险仍较大。南非经济放缓的一个重要原因是结构性改革滞后。2012年,南非提出二次转型计划,即在政治转型之后实施社会经济转型,通过加快土地改革和矿业改革,降低收入不平等,改善中低收入水平劳动力的就业,但该计划遭到利益阶层的否决。南非总统祖马再度执政后,再度强调二次转型计划,该计划能否推进,决定着南非的经济增长前景。

(作者单位为中国社科院中国特色社会主义理论体系研究中心)

版式设计:蔡华伟

《 人民日报 》( 2014年06月16日 23 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自新华网重庆的“逐鹿手机大时代苹果iPhone6Plus评测”,希望大家喜欢。 1 苹果iPhone6 Plus评测:全新设计的轻薄外观

2014-09-22

今天,欧洲网分享来自中国日报网的““追求卓越共赢未来”——首届卡购商城峰会在上海召开”,希望大家喜欢。 ----创愿“卡购商城”首届...

2014-09-02

今天,欧洲网分享来自中国日报网的“飞利浦贝太厨房战略合作新闻发布会圆满举办”,希望大家喜欢。 6月25日,飞利浦优质生活创新厨电与...

2014-06-30

热门文章

克罗地亚前总统:中国高铁巨大成功吸引了我们

热点解读:地方债叫停“拍脑袋借钱”

制造业“飘红”增色中国经济复苏

摩洛哥关注儿童教育稳步解决童工雇佣情况

2018中国国际金融展,亮点抢先看