24小时100万台乐视手机黑色919刷新战绩再掀生态浪潮

今天,欧洲网分享来自人民日报海外版欧洲网的“24小时100万台乐视手机黑色919刷新战绩再掀生态浪潮”,希望大家喜欢。9月20日零点15分,乐...

2016-09-20

今天,欧洲网分享来自人民网-人民日报的“养老信托靠不靠谱?(理财参谋)”,希望大家喜欢。

涉及养老资金管理及财富投资的门槛较高,涉及养老服务消费的门槛较低

养老信托靠不靠谱?(理财参谋)

本报记者 王 观

近年来,养老金融蓬勃发展,与银行、证券、保险等金融机构相比,信托作为金融业支柱之一,在养老信托方面的发展仍是刚刚起步,一些信托公司开始尝试进入养老地产、养老消费、养老理财、企业年金等领域。

养老信托,即委托人将养老金交给信托机构中的受托人,受托人对养老金进行管理与经营,使其发生收益,养老信托到期后,委托人就可按期拿到养老金,既保障了养老问题,也进行了一项收益良好的理财。就目前国内养老信托市场而言,涉及养老资金管理及财富投资的养老信托,门槛较高,若是涉及养老服务消费方面则门槛相对较低。

以中信信托推出的中信和信居家养老消费信托为例,它是中信信托与四川晚霞合作推出的首个居家养老产品,该产品为期一年,消费者可缴付约1万元、2万元、3万元,可分别购买中信和信消费信托银卡版、金卡版和白金卡版产品。信托生效后,服务有效期内,银卡、金卡及白金卡消费者可以分别以不同的折扣价享受四川晚霞居家养老服务、中颐信健康管理服务及远盟康健紧急救援服务。

业内人士认为,医养行业正处于快速发展的时期,消费信托的出现,对于消费者及产业方均有非常重要的意义。一方面,消费信托可为消费者甄选全球的优质产业方,维护消费者权益,提供“一站式”性价比高的医养消费服务内容,一定程度上解决了服务质量差及碎片化服务的问题,满足客户需求。另一方面,医养产业方与消费信托结合,可有效解决医养产业方融资难、发展慢、投资长等问题,有助于提升企业品牌形象,快速拓展业务、规范运营管理。

养老金融信托的发展也逐渐受到市场关注。养老金融信托是个人对自身或家庭成员的养老需求进行资金、财产上的提前安排,即交付信托公司参与养老金融集合信托计划,或设立单一养老金融信托,由受托人对该资金、财产进行投资、管理,在资金保值、增值的情况下,实现受益人特定的养老资金需求。

比如,兴业银行在国内推出首款养老金融信托产品“安愉信托”,该产品认购金额最低为600万元,一次性认购。若追加信托财产,则另设立信托。自认购3年封闭期后的任何一年开始,可选择一次性支付或按季度支付,直至信托结束。

据了解,养老金融信托的投资管理不同于一般资金信托,具有存续期限长、有特定养老需求等特征,因此养老金融信托的交易结构不同于一般资金信托,需要设置特定的安排,确保受托人依法实现受益人养老资金的需求,如引入监察人制度。

行业专家提示,以投资方式完成养老,多少都会存在一定风险。除养老信托外,传统的社保、商业养老保险依然是不错的选择。其中,社保的社会强制性和普遍性较明显,商业养老保险则是参与者自愿进行的“提前自我储蓄”,安全系数较高,投资稳定性很强,投资者也可适当购买相应的养老保险产品。

《 人民日报 》( 2017年03月27日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报海外版欧洲网的“24小时100万台乐视手机黑色919刷新战绩再掀生态浪潮”,希望大家喜欢。9月20日零点15分,乐...

2016-09-20

今天,欧洲网分享来自中国网的“平安壹企业荣获2016中国企业服务创新成长50强”,希望大家喜欢。12月1日,创业邦100未来领袖峰会在北京国家...

2016-12-08

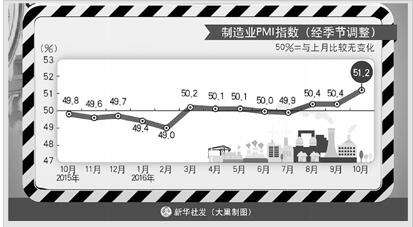

今天,欧洲网分享来自人民网-人民日报的“10月份PMI为51 2%,较上月上升0 8个百分点”,希望大家喜欢。10月份PMI为51 2%,较上月上升0 8个百分

2016-11-02

今天,欧洲网分享来自综合的“国投兴业基金荣耀“2017中国金融风云榜””,希望大家喜欢。 2017年5月20日,2017中国金融风云榜在深圳大...

2017-05-27

今天,欧洲网分享来自人民日报海外版欧洲网的“余晚晚应邀在剑桥发表演讲,立志成为时尚投资和中英交流的先锋”,希望大家喜欢。 英国时...

2017-05-22

今天,欧洲网分享来自环球网的“中华创投网:用《整合中国大师课》做创投O2O”,希望大家喜欢。又是首创之举!中华创投网联合CWBC中国葡萄酒...

2016-12-22

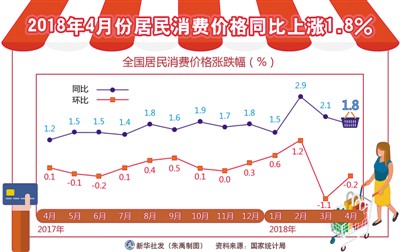

今天,欧洲网分享来自人民网-人民日报的“四月同比上涨百分之一点八居民消费价格指数重回“一时代””,希望大家喜欢。四月同比上涨百分之...

2018-05-11

热门文章

中国成为世界第一大外资流入国

网络零售市场企稳回升(一线看消费)

18个自贸区,引资开放不停步

贝数朱金鹏:理财平台相继暴雷,P2P平台怎么了?

南向发力,西藏培育外贸新增长点