当前货币政策取向怎么看?(财经眼)

今天,欧洲网分享来自人民网-人民日报的“当前货币政策取向怎么看?(财经眼)”,希望大家喜欢。LPR下降、降准等并不意味着货币政策取向...

2019-10-21

今天,欧洲网分享来自人民网-人民日报的“当前货币政策取向怎么看?(财经眼)”,希望大家喜欢。

LPR下降、降准等并不意味着货币政策取向改变

当前货币政策取向怎么看?(财经眼·稳金融三问①)

数据来源:中国人民银行制图:张丹峰

王 观 高 塬

金融活,经济活;金融稳,经济稳。今年以来,稳金融工作积极有序推进,金融体系运行平稳健康,金融服务实体经济力度持续加大,不发生系统性金融风险底线牢牢守住。

当前,货币政策取向怎么看?服务实体经济怎么干?信贷风险怎么防?今天起,本版推出“稳金融三问”系列报道,探讨在目前的国际国内经济金融形势下如何进一步做好稳金融工作,促进经济平稳增长。

——编 者

近日召开的中国人民银行货币政策委员会2019年第三季度例会指出,要创新和完善宏观调控,加大逆周期调节力度,加强宏观政策协调,形成合力。稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”,保持广义货币M2和社会融资规模增速与国内生产总值名义增速相匹配,保持物价水平总体稳定。

今年以来,很多发达经济体及部分新兴经济体都调整了货币政策走向。在全球主要经济体纷纷降息并重启宽松货币政策时,如何理解当前我国稳健的货币政策?我们是如何加强逆周期调节的?未来货币政策走向如何?记者进行了采访。

没有“放水”,更不是“大水漫灌”

“大水漫灌”易造成通货膨胀,推高资产价格,不利于经济转型升级和结构调整

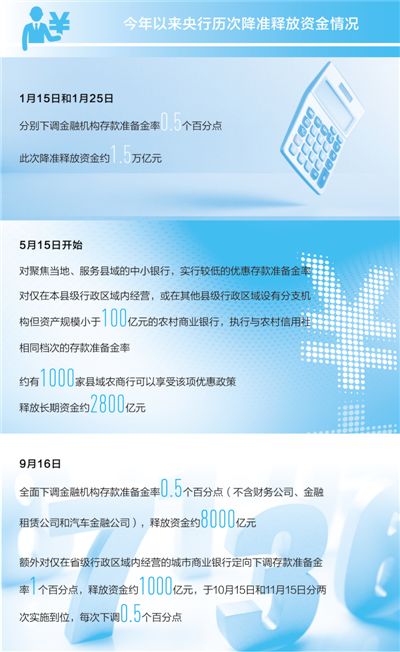

8月20日,全国银行间同业拆借中心首次发布了新的LPR(贷款基础利率),一年期LPR是4.25%,比原来的基准利率降了10个基点。9月16日,年内第二次全面降准落地。10月15日,仅在省级行政区域内经营的城市商业银行获得定向降准0.5个百分点,11月15日还将再次下调0.5个百分点。

这一系列动作被一些人解读为我国货币政策正走向宽松,央行在“放水”。究竟应如何正确理解?

“不管是LPR下降,还是降准,都不意味着货币政策基调的转向,也不是央行在‘放水’,货币政策依然稳健。”民生银行首席研究员温彬说。

LPR报价下降不等于降息。中国人民银行参事盛松成认为,原有的LPR多参考贷款基准利率进行报价,未能及时反映市场利率变动情况。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显。实际上,LPR形成机制改革和传统意义上的降息是两回事。

降准是为支持实体经济发展,不是“大水漫灌”。交通银行金融研究中心首席金融分析师鄂永健认为,降准主要是由于当前经济下行压力加大,需要通过下调存款准备金率来推动实现稳增长。同时,银行负债成本居高不下制约贷款利率下降,全面降准有利于释放更多中长期资金,促进银行负债成本降低,定向降准也有利于进一步增加对民营、小微企业的资金支持。

“目前,货币政策是进行逆周期调节,并不是所谓的大幅度‘放水’。”交通银行首席经济学家连平说,有没有“放水”从以下指标也能看出——

广义货币M2和社会融资规模增速与名义GDP增速基本匹配。“尽管我国年内实施了降准,但广义货币M2和社会融资规模增速在合理区间,与名义GDP增速基本相适应。从这个意义上讲,降准的主要目的还是通过基础货币的投放使流动性保持合理充裕,并不是‘大水漫灌’。”温彬说。

利率走势总体稳定。“判断货币政策松紧,可以通过一些指标,比如看银行间的回购利率DR007指标。利率是资金价格,资金价格能反应资金的供求状况,通过价格的变动就可以看出货币政策到底是松还是紧。”青岛银行首席经济学家刘晓曙说。受访专家认为,当前货币市场的利率水平总体来说比较平稳。

盛松成认为,“大水漫灌”危害很多,一是造成通货膨胀,二是推高资产价格,三是不利于我国经济转型升级和结构调整,因为这会提高改革成本,使本应被淘汰的落后产能得以延续。此外,我国面临的外部不确定性因素增多,要保持人民币汇率的基本稳定,也应避免“大水漫灌”。

服务实体,加强逆周期调节

存款准备金率结构性、定向调整的力度明显加大,公开市场操作工具明显增加

“都说台州是创业‘热土’,现在让我有了实实在在的体会,金融支持让我们创业者更有底气了!”浙江意控机床有限公司负责人周祥兵说。

前几年,周祥兵来到台州创业。随着公司规模的扩大,资金需求不断增加,但作为“新台州人”,找担保人是个难题。了解到周祥兵的情况,台州银行营业部客户经理颜邦国给他推荐了不用找担保的“信保基金”,这让周祥兵一下子放宽了心。

很快,一笔金额为100万元的信保基金业务顺利办妥。“有政府担保,利率还优惠,让我们有更多资金投入到生产经营中。”周祥兵说。

近年来,金融活水精准滴灌,越来越多有潜力的企业经营资金有了保障,发展规模不断壮大。数据显示,今年8月末,普惠金融口径的小微企业贷款余额11万亿元,同比增长23%;民营企业贷款余额45万亿元,同比增长6.7%,企业综合融资成本比2018年平均水平下降超过1个百分点。

今年以来,稳健的货币政策体现了逆周期调节的要求,金融服务实体经济的质效逐步提升。

“逆周期调节,主要是财政政策、货币政策的调节。市场主体有顺周期行为,比如经济形势好的时候,银行往往会增加贷款,经济形势不好的时候,则会收缩贷款,甚至惜贷。这样一来,银行越惜贷,往往越加剧经济收缩,不仅对经济带来不利影响,也会影响银行自身经营,比如导致不良贷款上升。所以当经济下行压力加大时,通常应进行逆周期调节,以防经济出现下滑。”温彬说。

温彬分析,当前就应当运用一些逆周期调节手段。就财政政策来说,就是适度提高赤字率,增加地方政府债的额度,通过减税降费促进投资和消费;而货币政策,就是要通过降准等释放流动性,降低企业和居民投资消费的成本,从而稳定和扩大内需。

与过去相比,如今在使用货币政策工具时确实有不同,逆周期调节的“味道”更浓。

比如存款准备金率的调整。作为货币政策的主要工具之一,鉴于存款准备金工具在促进信贷结构优化方面的独特优势,2014年到2018年,仅定向降准央行就实施了11次。“降准就好比把部分关在‘笼子’里的存款准备金释放出来,银行由此增加了更多放贷资金,有助于降低银行的资金成本,从而进一步传导至实体经济,降低贷款实际利率。”刘晓曙说。

“相比过去,现在存款准备金率结构性、定向调整的力度明显加大,结构性和全面性调整同步交叉进行。”连平说,9月的全面降准和定向降准一起出台,表明逆周期调节力度明显加大。

今年5月,央行决定从5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率。由此我国的存款准备金制度将形成更加清晰、简明的“三档两优”基本框架。“三档两优”存款准备金制度框架兼顾了防范金融风险和服务实体经济,特别是服务小微企业,简化了政策体系,对金融机构的引导作用更明确,操作性更强。

又如公开市场操作。工具种类明显增加,MLF(中期借贷便利)、SLF(常备借贷便利)、TMLF(定向中期借贷便利)……以TMLF为例,TMLF于2018年12月创设,根据金融机构对小微企业、民营企业贷款增长情况,向其提供长期稳定资金来源,今年一季度和二季度已开展两次。

“这些工具根据需要分别从长期、中期、短期角度考虑进行调整,对市场利率的结构、未来利率变动趋势都有针对性的考量。目前来看,这些政策工具都起到了积极的作用。”连平说。

保持定力,坚持稳健取向

未来货币政策要配合经济高质量发展的要求,也要重视货币政策和监管政策的协调

近期,欧洲央行重启QE(量化宽松),美联储开启了年内第二次降息,其他主要经济体也纷纷跟进降息,甚至重启量化宽松政策。中国有必要跟进吗?

“中国货币政策主要是服务国内经济,以我为主,综合考虑国内经济形势和物价走势进行预调微调。综合分析国内形势和国际背景,我国的货币政策应保持定力,坚持稳健的取向。”中国人民银行行长易纲说。

易纲说,目前,我国货币政策工具手段充足,利率水平适中,政策空间较大。2008年国际金融危机爆发以来,相比一些发达国家中央银行实施零利率甚至负利率政策,我国货币政策始终保持在正常区间。同时,我国利率水平在发展中国家中处于相对低位,近年来社会融资成本特别是民营企业和小微企业融资成本实现了稳中有降。

未来,实施坚持稳健的货币政策还应注意什么?

盛松成认为,我国正处于经济转型和结构调整的时期,货币政策除了考虑逆周期调节外,也要配合经济高质量发展的要求。

连平认为,要加快疏通货币政策的传导机制,改善金融体系的结构,进一步发展资本市场;还要重视货币政策和监管政策的协调,让货币政策总体的调节方向与有关的政策更加协调。“货币政策是为宏观经济发展服务的,但也要考虑目前监管的现状;反之,监管政策的出台也要考虑货币政策的实施。”

《 人民日报 》( 2019年10月21日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网的“统计局:2018年工业生产者出厂价格(PPI)同比涨3 5%”,希望大家喜欢。人民网北京1月10日电 国家统计局...

2019-01-10

今天,欧洲网分享来自人民网-人民日报海外版的“人工智能:科技与经济发展新引擎(专家解读)”,希望大家喜欢。人工智能:科技与经济发展...

2019-03-18

今天,欧洲网分享来自人民网-人民日报的“1月外贸进出口同比增8 7%实际使用外资同比增4 8%”,希望大家喜欢。1月外贸进出口同比增 8 7...

2019-02-15

今天,欧洲网分享来自综合的“马来西亚“一带一路”文旅项目“东方城”欢迎您投资兴业!”,希望大家喜欢。东方城是马中合作“一带一路”的...

2019-06-12

今天,欧洲网分享来自人民网-人民日报的“下调今明两年全球经济增长预期,国际货币基金组织呼吁”,希望大家喜欢。下调今明两年全球经济增...

2019-01-23

今天,欧洲网分享来自综合的“第一届多哥-欧洲联盟经济论坛盛大开幕长城环保出席会议”,希望大家喜欢。【记者欧阳鸿】近日,由多哥举办的...

2019-07-18

热门文章

制造业PMI连续八个月处于扩张区间

克罗地亚前总统:中国高铁巨大成功吸引了我们

极端民族主义威胁欧洲安全(国际视点)

绿色债券为中国“脱碳”引入资金活水

通过镜头看德国(留学记)