诺远科技申英筑:互联网金融的使命是让信息链接价值

今天,欧洲网分享来自人民日报海外版欧洲网的“诺远科技申英筑:互联网金融的使命是让信息链接价值”,希望大家喜欢。 12月13日,由《中...

2016-12-15

今天,欧洲网分享来自人民网-人民日报的“新支付,请给“明白账”(金海观潮)”,希望大家喜欢。

新支付, 请给“明白账”(金海观潮)

欧阳洁

■新的支付手段层出不穷,但消费者在使用时,对如何收费、为何收费仍然“一头雾水”。支付机构不能一边大声喊苦、强调成本,一边却攒着收益偷偷乐,而是应该既算好成本,也保护好用户的利益。当然,保护用户利益,不能依靠支付机构这一盈利主体的自觉,只能依靠监管部门的主动作为。

9月6日,银行卡刷卡手续费全面调整,金融业支持企业再出实招。其中,与百姓生活密切相关的餐饮、百货类商户受益最大,顾客在餐馆刷卡消费,商家需要支付的手续费降了一多半。据央行测算,调整后全国各类商户每年可减少刷卡手续费支出约74亿元。

我国经济正面临下行压力,企业经营困难增多。特别是不少餐饮店、百货店,生意都是小本微利,看似不高的刷卡手续费,累加起来也是一笔不小的支出。此次刷卡手续费调整,商家的负担明显减轻,有利于进一步提升服务,让消费动力更强劲。

商家的刷卡成本降了,消费者的支付成本如何,很多人并不是很清楚。近年来,在刷卡消费日益普及的同时,一些新的支付手段也层出不穷。扫码支付、直接网络支付、移动支付等更加快捷便利,大有后来居上之势。然而,消费者在使用这些新的支付方式时,到底要不要交手续费?这些手续费是多少?由谁来付?似乎仍是一笔“糊涂账”。

比如,用支付宝转账到银行卡,在电脑端支付要收费,而在手机端支付则免费;微信转账给朋友不收费,但对方从微信中把钱取出来则要交手续费。邻居小张就曾遇过这样的尴尬:朋友借给他一笔钱没要利息,几个月后他用微信还款,对方取钱时却掏了手续费,让他很是过意不去。也有不少家长反映,给孩子报课外班交学费,老师就特意强调不接受微信转账,“便利支付”不那么便利。实际上,很多微信转账是在熟人、朋友之间进行的,这跟直接支付给商家有很大不同。哪个环节要收费、该怎么收,商家需要考虑周全,并在电脑或手机上给予明示,让消费者在支付时,能有一个更合适的选择。

支付宝近日宣布,自10月12日起,将对个人用户超出免费额度的提现收取0.1%的服务费。这似乎预示着,新支付方式的“免费餐”越来越少。当然,资金在支付渠道之间划转,本身有一定成本。机构为资金安全、转账便捷提供服务,有所回报也是合理的。但在资金数字化的背后,消费者的支付成本不应该“虚化”。支付机构要跟消费者讲清楚,电脑端和手机端转账有何区别?手续费用是哪个环节产生的?还有,一些打车平台自动核算的打车费包括哪几项费用?收费标准是什么?为何相同路程、基本同等时间下,打车费差距会很大?凡此种种,都要有一本“明白账”,而不是让消费者一头雾水,眼见着屏幕上金额一闪而过,还没来得及细看,钱就被划走了。

用户要为服务支付费用,而新的支付方式从用户手中获取的收益也要说个明白。如今在支付宝和微信等第三方支付账户里沉淀的资金不算少,这部分资金在银行账户中会产生利息,按理说这些利息是用户资金产生的,该归用户所有,但现在利息收入却并没有在其支付账户里有所体现,而是归平台所有。新的支付方式不能一边大声喊苦、强调成本,一边却攒着收益偷偷乐。要花多少成本、又享受了多少收益,都得摊开了一本账,有个明白的说法。特别是随着第三方支付机构的市场集中度加强,排名前两位的支付机构占据市场近八成份额,具备了垄断地位,收还是不收就是支付机构说了算。所以之前先得定好规则,把账算清楚,认可支付机构合理收益的同时,也要保护好用户的利益。

未来几年,新支付方式发展仍会加快。有机构预测,到2018年我国第三方互联网在线支付市场交易规模将达到33万亿元。越来越多的消费和交易打破了线上、线下的界限,在这些交易中,消费者个人网络信息、个人账户的资金信息能否安全,引发很多人担心。实名制落实不到位、客户信息泄露等,更为金融欺诈犯罪提供了可乘之机,成为新支付手段面临的重大风险。确保客户的资金和信息安全,始终应是金融机构最重要的责任。这需要银行和第三方支付机构加强合作,在平台融合、数据共享的基础上,进一步完善系统、堵住漏洞,让消费者的“钱袋子”更安全。

《 人民日报 》( 2016年09月19日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报海外版欧洲网的“诺远科技申英筑:互联网金融的使命是让信息链接价值”,希望大家喜欢。 12月13日,由《中...

2016-12-15

今天,欧洲网分享来自综合的“历史上荣获国际七金奖的美国钢琴品牌-鲍德温”,希望大家喜欢。今天被人们熟知的Baldwin鲍德温,曾在历史上留...

2017-08-23

今天,欧洲网分享来自人民日报海外版欧洲网的“乐视新品明日发布盘点新品乐Pro3六大看点”,希望大家喜欢。明天(9月21日),乐视将在北京...

2016-09-20

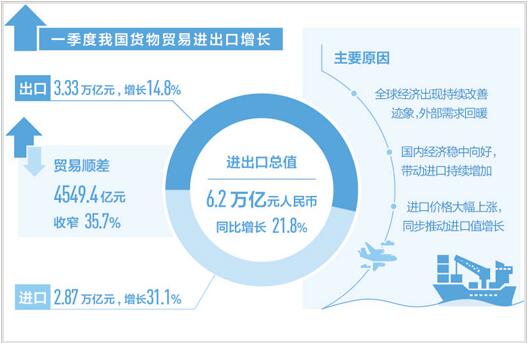

今天,欧洲网分享来自人民网-人民日报的“一季度进出口总值6 2万亿元,同比增长21 8%”,希望大家喜欢。一季度进出口总值6 2万亿元,同...

2017-04-14

今天,欧洲网分享来自综合的“从51快影看优质互联网金融平台应该具备的要素”,希望大家喜欢。 互联网+颠覆了人们的思维,也改变着人们...

2017-06-30

今天,欧洲网分享来自中国网的“走近京东探寻互联网领域新商机——财经主持人吴建华”,希望大家喜欢。2016年11月18号,由中央电视台证券资...

2016-11-29

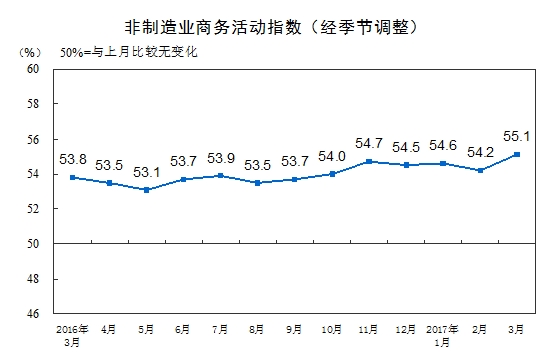

今天,欧洲网分享来自东方财富网的“统计局:3月非制造业PMI为55 1%升至近三年高点”,希望大家喜欢。2017年3月份,中国非制造业商务活动...

2017-04-01

热门文章

二百二十多国家和地区超一亿买家光顾速卖通

法卢浮宫为修复胜利女神雕像两月筹集50万欧元

全球物流联盟的弄潮儿

综合保税区助力外贸稳

中国经济潜力大活力足(锐财经)