4月17日起客户备付金集中存管消费者资金更安全

今天,欧洲网分享来自人民网-人民日报的“4月17日起客户备付金集中存管消费者资金更安全”,希望大家喜欢。4月17日起客户备付金集中存管消...

2017-01-17

今天,欧洲网分享来自人民网-人民日报的“应对全球经济低增长(经济透视)”,希望大家喜欢。

应对全球经济低增长(经济透视)

朱利恩·阿卡林 伊果尔·高尔诺斯泰

国际金融危机爆发至今已有8年,全球经济似乎并没有完全恢复到往日辉煌:2011年至2015年全球经济增长率平均为2.6%,远低于2003年至2007年的4.0%。经济伴随着无数次的预期下调而缓慢增长,预示着危机的影响比最初估计得更深重。此外,除却周期性的影响,结构性因素开始拉低经济的潜在增长率。

当前的全球经济增速放缓是由于一些短期因素影响到了需求侧。近期,由于超低的利率以及非传统的金融工具并没有太多影响到个人消费,加之经济和政治上的不确定性,以及信心缺乏和债务积压,即便发达经济体实行了大量的货币刺激政策,但对经济增长的影响比较有限。而其溢出效应却影响到了发展中国家和新兴市场国家。同时,由于中国这个“拉动世界经济增长的火车头”正在向注重服务业和消费拉动增长的模式转型,使其对原材料和初级产品的需求下降,加上发达国家的低增长、对未来国际贸易和产品价格下滑的预期以及金融市场的波动,让不少国家近期的经济前景受限。

在大多数发达国家里,生产率的增长都呈现放缓趋势。金融危机也许给予了生产率一定的打击,但从长远角度看,还有其他的一些因素在发生作用。未来,驱动消费和经济增长的生产率增长,仍然保持着很强的不确定性。

此外,一些影响世界经济潜在增长趋势的长期因素也逐步显现。从人口统计学的角度来看,在大多数发达国家,劳动年龄人口开始出现萎缩,在接下来的几年中,一些新兴市场国家也会步入这个阶段,例如中国。高寿命、低生育率,以及“婴儿潮”人口普遍进入了退休年龄,劳动人口比例的减少对未来各国养老体系和财政政策都会产生深刻的影响。

应该做些什么呢?

首先,一些国家应该重新审视其短期的各项政策。对货币政策的过分倚重,使得一些发达国家的货币政策已近触顶。财政政策在适当的时候可以刺激基础设施方面的公共投资、医疗、教育,用以缓慢拉动需求,日本不久前公布的财政刺激计划就是一个例子。欧洲的“容克计划”虽然被一些经济学家指责为不顾效率,但也是往这个方向迈出的一小步。

其次,货币政策无法单独左右诸如生产率以及劳动人口等长期因素。对于什么才是最能激发经济长跑潜质的政策这一问题一直有争论,但一些教育、移民政策上的“转型”和对基础设施的投入,能够刺激个人投资。这其中,高效的政策也要发挥重要作用。

最后,各国有必要对宏观经济政策进行重新思考。更加灵活的货币和财政政策可以用来应对未来的经济衰退,包括用更高的通胀目标来尽可能避免发达国家的零利率下限问题,引入一些资本控制手段来防止新兴市场国家受到更多的溢出效应影响,或者,发行与国内生产总值挂钩的债券来提高债务的抗风险性。最重要的是,全球的政策制定者需要作出更多的承诺,通过合作共赢推动世界经济早日迈出低增长的泥潭。

(作者为美国彼得森国际经济研究所研究分析师)

《 人民日报 》( 2016年10月20日 22 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网-人民日报的“4月17日起客户备付金集中存管消费者资金更安全”,希望大家喜欢。4月17日起客户备付金集中存管消...

2017-01-17

今天,欧洲网分享来自人民日报海外版欧洲网的“赢石广州家族办公室正式开业争做引领行业发展平台”,希望大家喜欢。近日,赢石广州家族办公...

2016-11-02

今天,欧洲网分享来自人民网-人民日报的“A股正式纳入MSCI指数资本市场开放又迈一大步”,希望大家喜欢。21日,A股正式纳入MSCI指数资本市...

2017-06-22

今天,欧洲网分享来自中国商务新闻网的“解密纬德富诚电商:引领消费金融新方向”,希望大家喜欢。深圳运营中心 鞠木瀚 15973181293第一期...

2016-12-05

今天,欧洲网分享来自环球外汇网的“PEChain正在被应用于贸易金融与供应链金融”,希望大家喜欢。贸易金融与供应链金融领域的业务链条中,天...

2018-03-19

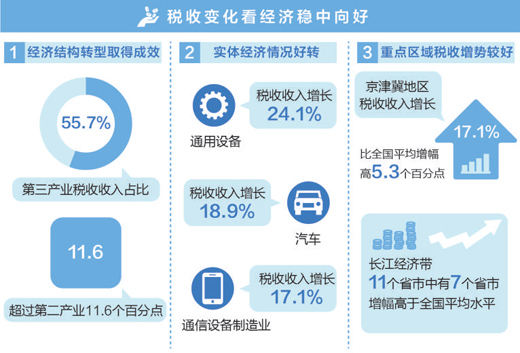

今天,欧洲网分享来自人民网-人民日报的“一季度我国税收同比增长11 8%税收账本晒出经济新亮点”,希望大家喜欢。一季度我国税收同比增...

2017-04-21

热门文章

以退为进,俄不断提升地区“存在感”(国际视点)

谁“偷”了我的支付信息?(热点聚焦)

京东拍卖开启海外拍业务甄选全球好物1元起拍

如美花眷似水流年——中国昆曲《牡丹亭》德国上演

Blockstream卫星带来由比特币支持的世界范围的数据传播