再坚持一会儿,哈尔滨万达城就要开业了!

今天,欧洲网分享来自人民日报海外版欧洲网的“再坚持一会儿,哈尔滨万达城就要开业了!”,希望大家喜欢。 坚持是企业家精神的核心,所...

2016-12-06

今天,欧洲网分享来自人民网-人民日报的“储蓄变投资,还差啥?(金海观潮)”,希望大家喜欢。

储蓄变投资,还差啥?(金海观潮)

午 言

■储蓄难以大规模转化为股本投资,说到底源自直接融资市场发育不成熟。要消除种种障碍,关键在于健全直接融资平台,建立强大完善的资本市场。应根据市场的成熟程度循序渐进,先“渠成”,再“水到”,从而实现“储”变“股”的有序引导

手上有闲钱,是存银行还是买股票?对个人或家庭来讲,这是一个理财问题。然而,从更宏观的层面看,这是一个关乎金融结构优化和经济模式转型的大命题。正因为此,近日发布的《关于积极稳妥降低企业杠杆率的意见》明确提出,有序引导储蓄转化为股本投资。寥寥数语,却受到格外关注。

老百姓有钱偏爱放在银行,这一传统已延续多年。近几年来,虽然情况有所改观,但并未发生根本性变化。一直维持在高位的储蓄率,很长一段时间里是我国发展的一大优势。通过银行的间接融资渠道,居民储蓄转化为各类贷款,为经济增长提供了源源不断的资金支持。

不过,过高储蓄率也有负面作用。大量储蓄资源集中于银行体系,经济发展过于依赖间接融资,是推动高杠杆形成的重要原因,成为经济稳定运行的风险隐患。更重要的是,高储蓄率支撑的间接融资,与投资拉动为主的增长模式更适应,而新兴产业和小微企业融资,就没有以前那么灵光。当下经济运行中货币宽、资金多与融资难、融资贵的“两难”挥之不去,表明资金进入实体经济的渠道已不那么通畅,金融结构需要一次深刻变革。储蓄转化为股本投资,就是这个变革的关键点之一。

其实,这些年来,老百姓的储蓄也出现过几次“大搬家”浪潮,但最终没成气候,股票融资在社会融资中所占的比例依然较低。储蓄难以大规模转化为股本投资,与一些“拦路虎”的存在有很大关系——

回报低。银行储蓄的利息虽不高,有时甚至跑不赢通胀,但总归有几个百分点。相比之下,股本投资没有承诺的保底收益,能获得多少回报,与企业经营状况相关,也与其分红策略相关。以目前上市公司的分红情况看,股息率超过银行储蓄利率的上市公司还是“稀有品种”。从获取长期稳定回报的角度看,存银行或买其他低风险理财似乎是更理性的选择。

渠道少。对于普通百姓而言,触手可及的股本投资方式大概只有股市,买股票基金也只是间接投资股市。这两年,新三板等多层次的市场发展很快,但较高门槛让大多数个人投资者无缘进入。而诸如私募股权投资、创业风险投资等,与老百姓的距离就更远了。

风险大。回顾这几次储蓄“搬家”,很大程度都与股市上涨有关。股本投资除了分红回报外,还有本身价格波动带来的资本利得。在短期上涨预期的吸引下,会有部分资金从银行体系转移出来。然而,如果这种上涨不能持久,或者在上涨后又出现剧烈波动,反而会对储蓄转向股本投资的热情带来更大抑制。毕竟,百姓储蓄不仅是用来投资的闲钱,它还带有很强自我保障功能,稳当是非常重要的。

说到底,这些问题源自直接融资市场发育不成熟。要消除种种障碍,关键在于健全直接融资平台,建立强大完善的资本市场。比如,构建多层次的市场体系,让各路资金各得其所,找到适合自己的股本投资场所;再如,加大市场监管力度,增强上市公司主动回报股东意识,让股本投资具备持久吸引力。针对股本投资门槛高、风险高,需要大力发展养老金、企业年金等机构,通过专业化、分散化投资,让普通百姓也能从股本投资中获得可靠收益。这其中尤应注意的是,股本投资天然具有高风险特性,容易形成跟风,如果普通投资者一哄而上大规模参与,也可能带来种种问题。根据市场成熟程度循序渐进,先“渠成”,再“水到”,如此方能实现“储”变“股”的有序引导。

《 人民日报 》( 2016年11月14日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网-人民日报的“4月17日起客户备付金集中存管消费者资金更安全”,希望大家喜欢。4月17日起客户备付金集中存管消...

2017-01-17

今天,欧洲网分享来自人民日报海外版欧洲网的“赢石广州家族办公室正式开业争做引领行业发展平台”,希望大家喜欢。近日,赢石广州家族办公...

2016-11-02

今天,欧洲网分享来自人民网-人民日报的“A股正式纳入MSCI指数资本市场开放又迈一大步”,希望大家喜欢。21日,A股正式纳入MSCI指数资本市...

2017-06-22

今天,欧洲网分享来自中国商务新闻网的“解密纬德富诚电商:引领消费金融新方向”,希望大家喜欢。深圳运营中心 鞠木瀚 15973181293第一期...

2016-12-05

今天,欧洲网分享来自环球外汇网的“PEChain正在被应用于贸易金融与供应链金融”,希望大家喜欢。贸易金融与供应链金融领域的业务链条中,天...

2018-03-19

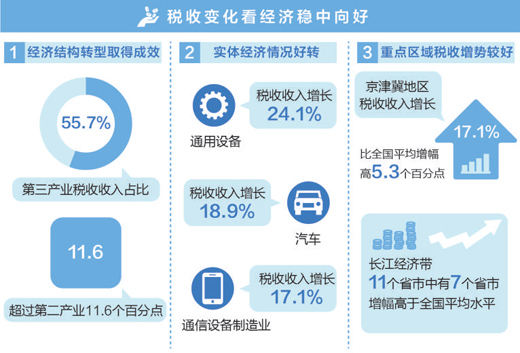

今天,欧洲网分享来自人民网-人民日报的“一季度我国税收同比增长11 8%税收账本晒出经济新亮点”,希望大家喜欢。一季度我国税收同比增...

2017-04-21

热门文章

工资收入稳步增长(锐财经)

唯品会Q3净营收突破153亿创20个季度连续盈利纪录

10月物价数据释放哪些信号?

天然气消费量去年超2800亿方(礼赞70年)

中法非创新合作论坛在巴黎举行